Medios de cobro y pago:Hay distintos modalidades de pago que son: Pago anticipado que el proveedor exige al cliente que pague, en todo o en parte, antes de la mercancía o de la prestación de servicios. Pago al contado que le cliente paga en el momento de la entrega de la mercancía o de la prestación del servicio en efectivo mediante cheques, transferencia bancaria, recibo, etc. Pago aplazado o a crédito que el proveedor permite a sus clientes aplazar el pago de sus facturas a un determinado periodo de tiempo pagando mediante letra de cambio, pagarés y recibo normalizado. A corto plazo aplazamiento inferior a un año y a largo plazo aplazamiento superior a un año.

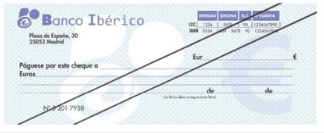

El chequees un documento utilizado como medio de pago por el cual una persona (el librador) ordena a una entidad bancaria (el librado), en la que tiene depositados los fondos, que pague una determina cantidad de dinero a otra persona o empresa (beneficiario o tomador) – La firma en los cheques: Las cuentas corrientes son diferentes en función del número de personas que pueden disponer de los fondos depositados en ellas. Pueden ser Individual (el titular puede disponer libremente de los fondos), Indistinta o Solidaria (a nombre de dos o más titulares y cualquiera de ellos puede disponer de los fondos con una sola de las firmas) y Conjunta o Mancomunada (a nombre de dos o más titulares y para poder disponer de fondos se precisa la firma de varios o de todos los titulares) – Personas que intervienen en los cheques: El endosatario es una persona que recibe un cheque mediante un endoso y lo puede cobrar o transmitir mediante otro endoso, el avalista es una persona que garantiza que a quien avala pagará el cheque o, en caso contrario, lo hará él, el librador es quién emite el cheque y ordena al librado (su banco) que lo pague, el tomador o tenedor es quién recibe el cheque del librador y lo presenta al cobro al librado, entrega el cheque y recibe el dinero. – Clases de cheques: Según la forma en que se expresa la persona que tiene derecho a percibir el importe de los cheques, estos se pueden clasificar en cheque al portador, cheque nominativo y cheque nominativo no a la orden. A. Cheque al portador es el cheque que lleva escrita la indicación al portador, porque debe pagarse a cualquier persona que lo presente al cobro o que lo ingrese en cuenta. B. Cheque nominativo es aquel cheque que, tras la expresión, «páguese por este cheque a», se extiende a nombre de una persona física o jurídica. C. Cheque nominativo a la orden se extienda a nombre de una persona física o jurídica para que esta pueda transmitirlo por endoso. «Páguese por este cheque a la orden de» –– Cheques especiales:A. Cheque cruzado es aquel cheque cruzado en el anverso con dos rayas transversales y paralelas por el librado o el portador para evitar que pueda ser cobrado. Puede ser general o especial: – Cheque cruzado general: El tenedor de un cheque cruzado que sea el cliente del banco librado puede cobrarlo en efectivo. * – Cheque cruzado especial: Solo podría cobrarlo mediante abono en su cuenta o en efectivo. * B. Cheque conformado: Esta conformidad se consigna en el dorso del cheque y en ella se ha de indicar la fecha límite de la cláusula. * C. Cheque bancario: Se puede solicitar al banco que expida un cheque para disponer de su dinero. Presenta las siguiente peculiaridades: es nominativo, lo expide el banco a petición del titular de una cuenta bancaria, el banco retira de la cuenta el importe del cheque, un cheque bancario tiene la garantía de que siempre será pagado y el banco cobrará una comisión por la gestión a la persona que solicite el cheque. – El aval del cheque: el tenedor del cheque (quien lo va a cobrar) puede solicitar al librador (quien lo emite) que un tercero, denominado avalista, garantice el pago del cheque mediante un aval. * Avalista: Es la persona que garantiza el pago si no lo hace el principal obligado y responsable de la misma forma que el avalado. * Avalado: Es la persona a quien se avala, el librador (emisor) o un endosante. –– Transmisión del cheque: el endoso: Es una cláusula que sirve para transmitir el cheque. La persona que transmite el cheque se denomina endosante y quien lo recibe, endosatario. – Plazos para el pago del cheque: El cheque es pagadero a la vista, en el momento de su presentación al cobro. * Cheque emitido y pagadero en españa: 15 días, Cheque emitido en Europa y pagadero en España: 20 días, Cheque emitido fuera de Europa y pagadero en España: 60 días. * Si el cheque es presentado al cobro fuera de los plazos, puede ser pagado, si cumple: que existan fondos en la cuenta, que el librador no haya revocado la orden de pago y que el cheque que no haya prescrito, no hayan transcurrido seis meses desde la finalización del plazo. – Pago parcial del cheque: Estará obligado a pagar el saldo que figure en la cuenta. El librado (banco) devolverá el cheque al tenedor y podrá exigir que el pago parcial se haga constar en el cheque y se firma un recibo por la cantidad pagada. – El impago del cheque: Para ejercer la acción de regreso se ha de acreditar la presentación dentro del plazo y la falta de pago por alguno de los medios siguientes: Declaración de impago equivalente al protesto: La realiza el banco librado en el reverso del cheque mediante una fórmula escrita. Protesto notarial: Un notario, a petición del tomador, levanta un acta dando fe de que el cheque no ha sido pagado.

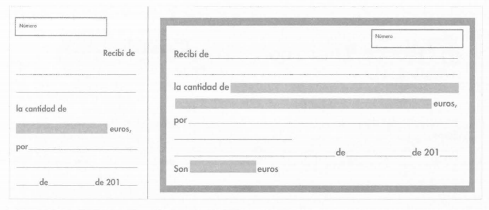

La justificación de pago: el recibo. – El recibo es el documento que emite la persona que cobra una cantidad y que entrega a la persona que paga como justificante de que ha recibido una suma de dinero, en metálico, etc. Los recibos se deben extender en unos impresos: En matriz se escribe de forma abreviada el contenido del recibo y en el recibo se escribe todos los datos identificativos del pagador, del cobrador y de la operación, y se entrega firmado a la persona que paga.

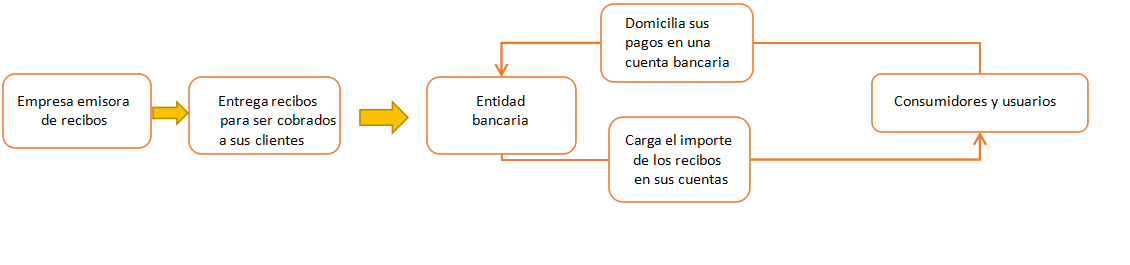

LA DOMICILIACIÓN BANCARIA. – Es una forma de pago consistente en orden al banco que atienda, periódicamente y hasta nuevo aviso, todos los recibos que una empresa, administración o particular pase al cobro contra una cuenta bancaria. – Devolución de recibos domiciliados: Los plazos para poder devolver los recibos son: Cinco días hábiles por cualquier motivo, Ocho semanas por orden del cliente en caso de importe erróneo o de recibo duplicado y tres meses por cargos no autorizados

La banca electrónica son las entidades bancarias que ofrecen a sus clientes la posibilidad de utilizar la banca electrónica, como el TPV virtual, la banca por teléfono o la oficina virtual o banca online. Los pagos a internet se pueden clasificar: A. Medios en línea (online) los que se realizan por internet: pago mediante tarjeta de crédito en getaway (pasarela) de pago de una entidad bancaria y pago mediante tarjeta de crédito a través de un intermediario, como PayPal, Amazon o WorldPay. B. Medios fuera de línea (offline) los que se realizan fuera de internet: pago mediante transferencia bancaria y pago mediante domiciliación bancaria. C. Otros medios de pago – Transferencia bancaria: Los titulares de cuentas bancarias realizan transmisiones de fondos entre dos cuentas. Las transferencias pueden ser internas o externas. Por realizar este servicio las entidades bancarias cobran una comisión. No son instantáneas y pueden realizarse en efectivo. – Traspaso (transferencia interna): Es la operación que permite el envío de dinero entre dos cuentas pertenecientes a una misma entidad. – Abono en cuenta: Consiste en el ingreso en efectivo de una cantidad. – Tarjeta de crédito: Supone un contrato especial entre el emisor y el comerciante. Las entidades bancarias, quincenal o mensualmente, cargan en la cuenta corriente del titular la totalidad o parte de los pagos efectuados en la quincena o mes anterior. – Tarjeta de débito: A diferencia de las tarjetas de crédito, las disposiciones de dinero se cargan de inmediato en la cuenta. – Giro postal: Consiste en el envío de dinero a través del servicio postal de Correos para ser entregado a una persona beneficiaria.

Registro de los cobros y pagos al contado. Las empresas pueden llevar voluntariamente todos los libros registro que estimen oportunos para su mejor administración. A. Libro registro de caja – Se registrarán los cobros y los pagos de dinero en efectivo. El saldo del libro refleja el dinero en efectivo que hay en la caja en cada momento. B. Libro registro de bancos Se registran los movimientos realizados en las cuentas bancarias de los bancos con las que trabaje la empresa. Se pueden comprobar los movimientos realizados a través de la banca virtual o con los extractos enviados por cada banco.

Medios de cobro y pago: Hay distintos modalidades de pago que son: Pago anticipado que el proveedor exige al cliente que pague, en todo o en parte, antes de la mercancía o de la prestación de servicios. Pago al contado que le cliente paga en el momento de la entrega de la mercancía o de la prestación del servicio en efectivo mediante cheques, transferencia bancaria, recibo, etc. Pago aplazado o a crédito que el proveedor permite a sus clientes aplazar el pago de sus facturas a un determinado periodo de tiempo pagando mediante letra de cambio, pagarés y recibo normalizado. A corto plazo aplazamiento inferior a un año y a largo plazo aplazamiento superior a un año.

Medios de cobro y pago: Hay distintos modalidades de pago que son: Pago anticipado que el proveedor exige al cliente que pague, en todo o en parte, antes de la mercancía o de la prestación de servicios. Pago al contado que le cliente paga en el momento de la entrega de la mercancía o de la prestación del servicio en efectivo mediante cheques, transferencia bancaria, recibo, etc. Pago aplazado o a crédito que el proveedor permite a sus clientes aplazar el pago de sus facturas a un determinado periodo de tiempo pagando mediante letra de cambio, pagarés y recibo normalizado. A corto plazo aplazamiento inferior a un año y a largo plazo aplazamiento superior a un año. – Cheques especiales: A. Cheque cruzado es aquel cheque cruzado en el anverso con dos rayas transversales y paralelas por el librado o el portador para evitar que pueda ser cobrado. Puede ser general o especial: – Cheque cruzado general: El tenedor de un cheque cruzado que sea el cliente del banco librado puede cobrarlo en efectivo. *

– Cheques especiales: A. Cheque cruzado es aquel cheque cruzado en el anverso con dos rayas transversales y paralelas por el librado o el portador para evitar que pueda ser cobrado. Puede ser general o especial: – Cheque cruzado general: El tenedor de un cheque cruzado que sea el cliente del banco librado puede cobrarlo en efectivo. *  – Cheque cruzado especial: Solo podría cobrarlo mediante abono en su cuenta o en efectivo. *

– Cheque cruzado especial: Solo podría cobrarlo mediante abono en su cuenta o en efectivo. * B. Cheque conformado: Esta conformidad se consigna en el dorso del cheque y en ella se ha de indicar la fecha límite de la cláusula. *

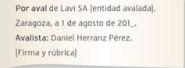

B. Cheque conformado: Esta conformidad se consigna en el dorso del cheque y en ella se ha de indicar la fecha límite de la cláusula. * C. Cheque bancario: Se puede solicitar al banco que expida un cheque para disponer de su dinero. Presenta las siguiente peculiaridades: es nominativo, lo expide el banco a petición del titular de una cuenta bancaria, el banco retira de la cuenta el importe del cheque, un cheque bancario tiene la garantía de que siempre será pagado y el banco cobrará una comisión por la gestión a la persona que solicite el cheque. – El aval del cheque: el tenedor del cheque (quien lo va a cobrar) puede solicitar al librador (quien lo emite) que un tercero, denominado avalista, garantice el pago del cheque mediante un aval. * Avalista: Es la persona que garantiza el pago si no lo hace el principal obligado y responsable de la misma forma que el avalado. * Avalado: Es la persona a quien se avala, el librador (emisor) o un endosante. –

C. Cheque bancario: Se puede solicitar al banco que expida un cheque para disponer de su dinero. Presenta las siguiente peculiaridades: es nominativo, lo expide el banco a petición del titular de una cuenta bancaria, el banco retira de la cuenta el importe del cheque, un cheque bancario tiene la garantía de que siempre será pagado y el banco cobrará una comisión por la gestión a la persona que solicite el cheque. – El aval del cheque: el tenedor del cheque (quien lo va a cobrar) puede solicitar al librador (quien lo emite) que un tercero, denominado avalista, garantice el pago del cheque mediante un aval. * Avalista: Es la persona que garantiza el pago si no lo hace el principal obligado y responsable de la misma forma que el avalado. * Avalado: Es la persona a quien se avala, el librador (emisor) o un endosante. – – Transmisión del cheque: el endoso: Es una cláusula que sirve para transmitir el cheque. La persona que transmite el cheque se denomina endosante y quien lo recibe, endosatario. – Plazos para el pago del cheque: El cheque es pagadero a la vista, en el momento de su presentación al cobro. * Cheque emitido y pagadero en españa: 15 días, Cheque emitido en Europa y pagadero en España: 20 días, Cheque emitido fuera de Europa y pagadero en España: 60 días. * Si el cheque es presentado al cobro fuera de los plazos, puede ser pagado, si cumple: que existan fondos en la cuenta, que el librador no haya revocado la orden de pago y que el cheque que no haya prescrito, no hayan transcurrido seis meses desde la finalización del plazo. – Pago parcial del cheque: Estará obligado a pagar el saldo que figure en la cuenta. El librado (banco) devolverá el cheque al tenedor y podrá exigir que el pago parcial se haga constar en el cheque y se firma un recibo por la cantidad pagada. – El impago del cheque: Para ejercer la acción de regreso se ha de acreditar la presentación dentro del plazo y la falta de pago por alguno de los medios siguientes: Declaración de impago equivalente al protesto: La realiza el banco librado en el reverso del cheque mediante una fórmula escrita. Protesto notarial: Un notario, a petición del tomador, levanta un acta dando fe de que el cheque no ha sido pagado.

– Transmisión del cheque: el endoso: Es una cláusula que sirve para transmitir el cheque. La persona que transmite el cheque se denomina endosante y quien lo recibe, endosatario. – Plazos para el pago del cheque: El cheque es pagadero a la vista, en el momento de su presentación al cobro. * Cheque emitido y pagadero en españa: 15 días, Cheque emitido en Europa y pagadero en España: 20 días, Cheque emitido fuera de Europa y pagadero en España: 60 días. * Si el cheque es presentado al cobro fuera de los plazos, puede ser pagado, si cumple: que existan fondos en la cuenta, que el librador no haya revocado la orden de pago y que el cheque que no haya prescrito, no hayan transcurrido seis meses desde la finalización del plazo. – Pago parcial del cheque: Estará obligado a pagar el saldo que figure en la cuenta. El librado (banco) devolverá el cheque al tenedor y podrá exigir que el pago parcial se haga constar en el cheque y se firma un recibo por la cantidad pagada. – El impago del cheque: Para ejercer la acción de regreso se ha de acreditar la presentación dentro del plazo y la falta de pago por alguno de los medios siguientes: Declaración de impago equivalente al protesto: La realiza el banco librado en el reverso del cheque mediante una fórmula escrita. Protesto notarial: Un notario, a petición del tomador, levanta un acta dando fe de que el cheque no ha sido pagado.

– Devolución de recibos domiciliados: Los plazos para poder devolver los recibos son: Cinco días hábiles por cualquier motivo, Ocho semanas por orden del cliente en caso de importe erróneo o de recibo duplicado y tres meses por cargos no autorizados

– Devolución de recibos domiciliados: Los plazos para poder devolver los recibos son: Cinco días hábiles por cualquier motivo, Ocho semanas por orden del cliente en caso de importe erróneo o de recibo duplicado y tres meses por cargos no autorizados